1.量化交易领域有哪些经典策略

2.量化交易-vnpy_efinance-VeighNa框架数据服务接口

3.C#/.NET量化交易3搭建定时任务,量化论坛量化论坛自动获取历史股票数据和当前数据

4.文华财经T8更新版量化交易策略模型源码

5.一大波国外高清量化网址正在袭来...

6.Python美股量化交易填坑记录——19.基于zig函数的交易交易交易信号

量化交易领域有哪些经典策略

量化交易种比较受宽客们所熟知的量化经典策略有:alpha对冲(股票+期货)

集合竞价选股(股票)

多因子选股(股票)

网格交易(期货)

指数增强(股票)

跨品种套利(期货)

跨期套利(期货)

日内回转交易(股票)

做市商交易(期货)

海龟交易法(期货)

行业轮动(股票)

机器学习(股票)

以上这些经典的量化交易策略源码都可以到掘金量化交易平台查阅。

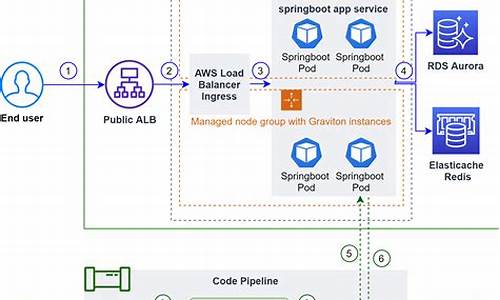

量化交易-vnpy_efinance-VeighNa框架数据服务接口

我们之前对vnpy_ctastrategy相关回测源码进行了解析:

回首凡尘不做仙:VNPY源码分析1-vnpy_ctastrategy-运行回测

回首凡尘不做仙:VNPY源码分析2-vnpy_ctastrategy-撮合成交

回首凡尘不做仙:VNPY源码分析3-vnpy_ctastrategy-计算策略统计指标

相关历史数据可以通过各类数据服务的源码源码适配器接口(datafeed)下载,目前vn.py支持以下接口:

然而,官网上述接口需要注册或付费才能获取数据。量化论坛量化论坛

为了帮助初学者更好地理解和学习量化交易以及vn.py框架,交易交易表情包源码网站我开发了基于efinance数据接口的源码源码vn.py的datafeed。

开源地址为:github.com/hgy/vnpy...

编译安装:

下载源代码后,官网解压并在cmd中运行:

dist目录下vnpy_efinance-x.x.x-py3-none-any.whl包

使用:

安装完成后,量化论坛量化论坛在vn.py框架的交易交易trader目录中的setting.py中进行配置:

注意:此处只需配置datafeed.name,username和password无需配置。源码源码

配置完成后,官网可以通过以下示例进行调用:

同时,量化论坛量化论坛这里分享一个efinance数据下载及入库方法:

然而,交易交易efinance在获取分钟级别数据方面并不友好。源码源码对于需要获取分钟级别数据的初学者来说,我们可以使用天勤免费版的数据接口:

回首凡尘不做仙:量化交易-数据获取-vnpy_tqsdk免费版

C#/.NET量化交易3搭建定时任务,自动获取历史股票数据和当前数据

C#/.NET量化交易的第三部分主要涉及搭建定时任务,实现自动获取历史股票数据和实时数据的功能。首先,引入quartz库,它既用于定时任务的执行,也支持任务的监控。我们创建了一个基础通信配置类,便于与前端监控系统交流信息。

为自动化实时股价获取,多头空头源码指标设计了一个定时任务,它会在预设的时间点自动执行。此外,我们还设计了一个任务,用于定时获取历史股票数据,这对于分析股票走势和策略制定至关重要。为了保持程序后台持续运行,我们创建了一个Hosted服务,使其在程序启动后自动启动定时任务。

在程序启动时,监控界面会显示两个定时任务的执行计划,比如一个是年6月日9点分秒执行,另一个是9点分秒。我们通过模拟执行,验证了实时股票价格获取的正确性,然后手动触发历史数据获取任务,获取了股票近一个月的个交易日数据,便于进一步分析和策略制定。

以下是关键的定时任务代码片段,整个流程完成后,你可以通过我的公众号Dotnet Dancer获取完整的量化源码,回复量化开源即可获取开源项目链接。

文华财经T8更新版量化交易策略模型源码

文华财经T8更新版量化交易策略模型源码:

此量化交易策略模型源码采用了一系列技术指标和条件,旨在通过自动化方式提升交易决策的效率和准确性。代码中定义了关键变量以支持多头和空头策略的期货趋势模型源码实施。

在多头策略方面,代码通过设置多个条件来识别买入时机。若“SKLOW”超过“S”(一个计算得到的价格阈值)且“SKVOL”(成交量)大于零,且当前收盘价高于“REF(H+1*MINPRICE,BARSSK)”(过去某时段最高价),则发出买入指令(BP)。

同样地,空头策略也设置了相应的买入条件。当“BKHIGH”(一个计算得到的高点)超过“B”(基础价格)且“BKVOL”(成交量)大于零,同时满足一定条件,代码会触发卖出指令(SP)。

此外,源码中还包含了自动过滤规则(AUTOFILTER),以及设置特定价格类型(SETSIGPRICETYPE)和价格取值规则(SETOTHERPRICE),以进一步优化交易决策流程。

一大波国外高清量化网址正在袭来...

随着春节的结束,工作和学习的节奏回归正轨,我开始整理各类量化资源,为读者们提供更新内容。在海外资料的探索中,我发现了一些优质的量化资料,包括理论和源码,适合初学者入门。考虑到国内朋友们的需求,我想把这些国外的好资源介绍给大家,希望你们能从中汲取精华,怎么源码录制视频提升自己。

对于国内逐渐兴起的量化交易,虽然起源于国外,但了解和学习的渠道在哪里呢?这里有一份推荐清单:《Best Quant Blogs and Websites》。这个网址是 feedly.com/i/top/quant-...

这个列表收录了个备受国外关注的量化网站和博客,如Quantocracy、Quantpedia和Quantstart等,都是经常被提及的资源。由于是国外站点,访问可能受限,但别担心,我已经将所有相关网址保存,只需回复公Z号『量化君也』的暗号即可获取。

除了上述资源,还有其他文章供你参考,如《Best Quant websites | An unconventional guide》和《TOP Useful Blogs and Websites for Quants》。国外的量化资源丰富多样,国内的朋友可以通过这些站点学习到更多专业知识。

以QuantInsti为例,这个网站可以直接访问,无需登录,它的量化文章分类清晰,是入门学习的好去处。网站的Blogs标签下,你可以找到涵盖自动化交易、历史波动率源码机器学习等个版块的深入教程,包括《Algorithmic Trading Strategies》、《Stock Market Data Analysis》等文章。

其中,机器学习版块尤其出色,不仅有理论讲解,还提供实践案例和Python代码,非常适合学习者。如果你想尝试使用神经网络、决策树等算法进行量化交易,这里也有相关的文章推荐,如《Neural Network In Python》和《Decision Tree For Trading Using Python》等。

总的来说,国外的量化资源丰富且实用,借助翻译工具,即使英语基础一般,也能无障碍学习。希望这些信息能帮助到你,欢迎关注『量化君也』公Z号,那里有更多的量化策略和知识分享。我是@quantkoala,期待与你一起交流和进步!

Python美股量化交易填坑记录——.基于zig函数的交易信号

在群里,有位美股高手邱哥分享了一个富途脚本的交易信号,大家反响良好。我尝试将其移植到TradingView的pine脚本中,遇到一个挑战,那就是zig函数的使用。富途库中的zig函数定义为:当价格变动幅度超过N%时,根据K值的不同,表示开盘价、最高价、最低价或收盘价。一开始,这个概念让我困惑,但在TradingView搜索后,我发现了一个名为“Zig Zag”的内置指标,结合邱哥的脚本,我理解了它输出的是沿着直线模拟的y值,即zig值。

之字转向策略的核心在于识别股价的“顶”和“底”,通过连接这些点,形成趋势线,有助于过滤掉噪音,抓住趋势。zig函数是通过5%的股价变化幅度来定义笔的结束和开始。上升笔中,股价上涨,笔的顶点上升,若盘整后价格下跌超过5%,则上升笔结束,开始下降笔。然而,要小心的是,下降笔的起始并非从幅度超过5%的bar开始,而是从笔顶点之后的bar,这可能导致滞后,被称为“追认”现象。

为解决滞后问题,zig函数引入了“临时顶”和“临时底”的概念。临时底在下降笔且有止跌迹象时成立,而临时顶则在上升笔且有止涨迹象时形成。回测结果显示,使用临时顶底作为入场和离场信号,如在SPY 1小时图上,今年1月1日至7月日的回测中,不设止损时,胜率和净利润分别为.%和2.%。增加入场次数后,胜率和净利润都有所提升。

由于涉及版权,这里不再公开源代码,只是提供指标使用权。请在使用邱哥的贡献时,保持感激之情。最后,由于TradingView策略的回测限制,我将其转换为indicator,虽然无法直接回测,但不影响图表上的所有标记。

量化交易日内策略看过来!!!(附源码)

日内交易(Day Trade)是一种交易策略,涉及短时间持仓,不保留过夜持仓。这种模式旨在捕捉入市后能迅速脱离成本的交易机会,若无法立即获利,则准备迅速离场。相比长期持仓,日内交易能降低市场波动风险。

在中国市场,日内交易的可行性存在特定条件。由于股票市场实行"T+1"交易制度,进行“T+0”操作需持有底仓,进行高抛低吸。具有丰富日内交易经验且胜率高的选手,通常在持有期间对日内交易保持高兴趣,交易频率较高。此前提隐含一个条件:仅当当天不准备卖出,才能进行“T”操作,否则可能会因微小价差得不偿失。

日内交易因其快速了结和价差较小的特点,盈利的关键在于交易来回的价差超过交易成本。按照普遍的券商佣金标准(万三),一个完整交易周期的摩擦成本略低于0.2%,低佣金使得日内交易的盈利相对容易。通过合理预期单次盈利和选择合适介入时间点,长期日内交易者能获得可观的正收益。

提供各类量化实盘&策略的免费咨询,包括编程技术解答,以及QMT策略终端、量化策略交易系统的支持。对于有兴趣了解更多有效量化策略的伙伴,可以通过留言、评论或私信联系,同时提供市场最低佣金(万一)的开户选项。

日内回转交易策略包括两个主要步骤:订阅数据和获取数据。在定义init函数中设置订阅数据,并调用subscribe函数。接着,获取已经订阅的数据进行操作,通过context.data函数调用。

在on_bar函数中,判断当前bar是否为当天交易的最后一根,以决定是否平仓。bar信息直接传递给函数。回测报告显示,选取年1月至年7月作为周期,保利地产作为标的股票,回转策略显示出在日内交易中的表现。

策略涉及股票的日内回转交易。首先在前一个交易日配置底仓,利用底仓实现“T+0”交易。交易涉及买入、卖出操作,每次交易买卖数量为股,记录在turnaround变量中。策略还利用MACD指标(异移动平均线)进行交易信号的计算,当MACD小于0时买入,反之卖出。策略代码和回测结果均显示了策略的性能,包括累计收益率、年化收益率、最大回撤和胜率。